加入者1名から 制度導入

「企業型」の確定拠出年金をご存じですか?

事業主が負担する掛け金は全額損金

企業型の確定拠出年金制度は、財形年金のように希望者加入の制度として設計することが出来ます。

※厚生年金の適用事業所である事が条件。

※運営手数料、所定の手数料がかかります。

※60歳以下未満の方が条件となります。

有 利 な 理 由

Point1

掛金は全額法人の経費

(福利厚生費)

Point2

個人は受け取るまで非課税

(所得税法施行令第64条)

Point3

一時金の受け取りは、

退職所得として分離課税

安 心 な 理 由

Point1

確定拠出年金の口座内の資産は個人に帰属します。

Point2

みずほ信託銀行が年金資産を分別管理します。

Point3

投資信託の他、銀行の定額預金でも運用できます。

確定拠出年金の税効果について

シミュレーションの仮定

年齢50歳 月額報酬1,000,000円の役員が66万円(年)を役員報酬で上乗せした場合と確定拠出年金の掛け金として拠出した場合

| 役員報酬に上乗せ | 確定拠出年金で拠出 | |

| 役員報酬(年) | 1,266万円 | 1,200万円 |

| 確定拠出年金掛金(年) | 0 円 | 660,000円 |

| 社会保険(健康保険料) | 762,564円 | 685,608円 |

| 所得税 | 1,406,100円 | 1,269,200円 |

| 住民税 | 880,300円 | 822,000円 |

| 税効果 | - | ▲272,156円 |

※注1 東京の協会健保の料率を使用

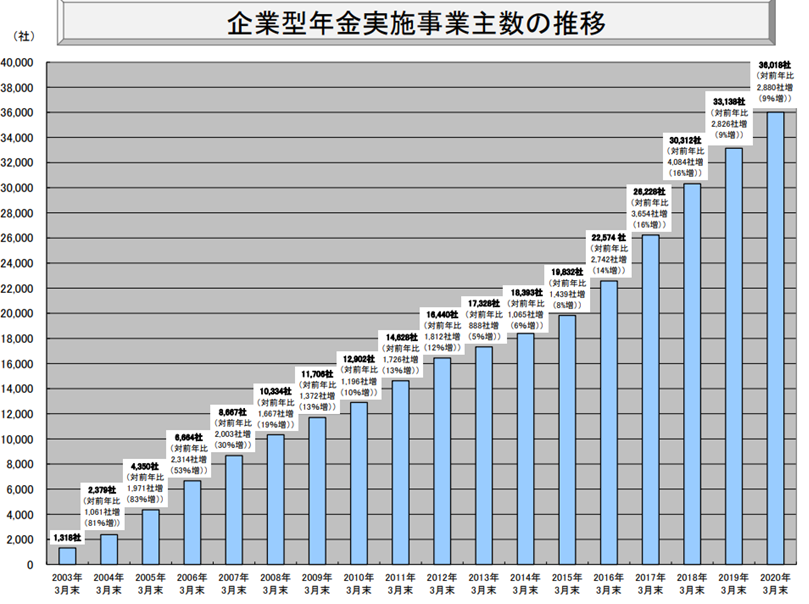

企業型年金実施企業数の推移

出典:事業者数の推移(厚生労働省調べ)